2.1. Pengertian Bank

Di bagian awal bab pendahuluan, telah dikemukakan sepintas bahwa pada hakikatnya bank adalah salah satu lembaga keuangan (financial institution) yang menjalankan fungsi perantaraan keuangan (financial intermediation), yakni menghimpun dana dari pemiliknya (depositors) dan kemudian menyalurkan dana kepada perusahaan dan orang-orang yang membutuhkannya (borrowers). Selain kedua fungsi utama tersebut, yaitu bank sebagai penghimpun dan penyalur dana masyarakat, bank pula memberikan bermacam-macam jasa keuangan dalam lalu lintas pembayaran. Singkatnya, menurut Casu dkk. (2015, hal.3), bank adalah perantara keuangan (financial intermediary) yang mengadakan simpanan (deposits), pinjaman (loans), dan jasa pembayaran (payment services).

Dalam Kamus Besar Bahasa Indonenesia (KBBI), bank diartikan sebagai badan usaha di bidang keuangan yang menarik dan mengeluarkan uang dalam masyakarat, terutama memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang, dan yang dimaksud dengan perbankan adalah segala sesuatu mengenai bank. Definisi ini cukup jelas tapi belum seformal pengertian bank menurut UU No. 10 Tahun 1998 tentang Perbankan yang merupakan perubahan atas UU No. 7 Tahun 1992. Dalam Undang-undang ini yang dimaksud dengan bank (Pasal 1 Ayat 2) dan perbankan (Pasal 1 Ayat 1) adalah sebagai berikut:

Di bagian awal bab pendahuluan, telah dikemukakan sepintas bahwa pada hakikatnya bank adalah salah satu lembaga keuangan (financial institution) yang menjalankan fungsi perantaraan keuangan (financial intermediation), yakni menghimpun dana dari pemiliknya (depositors) dan kemudian menyalurkan dana kepada perusahaan dan orang-orang yang membutuhkannya (borrowers). Selain kedua fungsi utama tersebut, yaitu bank sebagai penghimpun dan penyalur dana masyarakat, bank pula memberikan bermacam-macam jasa keuangan dalam lalu lintas pembayaran. Singkatnya, menurut Casu dkk. (2015, hal.3), bank adalah perantara keuangan (financial intermediary) yang mengadakan simpanan (deposits), pinjaman (loans), dan jasa pembayaran (payment services).

Dalam Kamus Besar Bahasa Indonenesia (KBBI), bank diartikan sebagai badan usaha di bidang keuangan yang menarik dan mengeluarkan uang dalam masyakarat, terutama memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang, dan yang dimaksud dengan perbankan adalah segala sesuatu mengenai bank. Definisi ini cukup jelas tapi belum seformal pengertian bank menurut UU No. 10 Tahun 1998 tentang Perbankan yang merupakan perubahan atas UU No. 7 Tahun 1992. Dalam Undang-undang ini yang dimaksud dengan bank (Pasal 1 Ayat 2) dan perbankan (Pasal 1 Ayat 1) adalah sebagai berikut:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak;”

“Perbankan adalah “segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.”

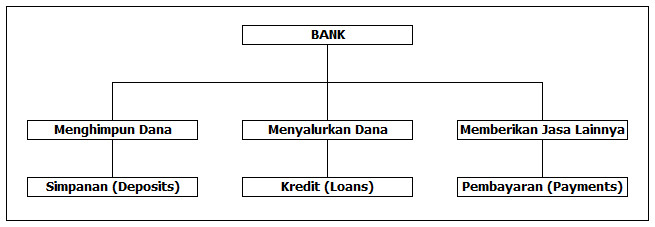

Penyajian skematis atas kegiatan usaha bank sesuai pengertian tersebut dapat digambarkan sebagai berikut:

Gambar 2.1: Kegiatan Usaha Bank Yang Utama

Dengan dana yang dihimpun terutama melalui

produk simpanan (deposits) dan sumber pendanaan lain — instrumen ekuitas dan

hutang — bank menyalurkan dana tersebut untuk pinjaman/kredit (loans)

dan sebagian kecil digunakan untuk berinvestasi dalam aset keuangan atau

sekuritas tertentu seperti obligasi. Karena simpanan merupakan bagian terbesar

jumlahnya dari aset perusahaan perbankan, bank sering disebut sebagai lembaga

simpanan (depository institution).

2.2. Peran Bank

Hampir semua usaha bisnis mengandalkan layanan jasa lembaga-lembaga keuangan yang menangani transaksi yang berhubungan dengan uang (money) dan aset keuangan (financial asset). Bank dan lembaga-lembaga keuangan bukan bank (LKBB) — di dalam sektor atau sistem keuangan suatu perekonomian — mempunyai peran kunci sebagai perantara atau penghubung keuangan (financial intemediary) antara pihak yang memiliki kelebihan dana (surplus units) dengan pihak yang kekurangan dana (deficit units). Secara teoritis, dari sudut pandang ekonomi, perantaraan keuangan (financial intermediation) mengalihkan tabungan (savings) menjadi investasi (investment) dengan cara menyalurkan dana dari pihak penabung ke pihak peminjam, dan dengan demikian membuat pasar keuangan (financial market) menjadi lebih efisien (Van Horne dan Wachowicz, 2009, hal. 60) dan membantu peningkatan efisiensi ekonomi dan pertumbuhan ekonomi melalui alokasi modal untuk penggunaan terbaiknya (Benton, 2015, hal. 67).

Dalam proses perantaraan ini, aktivitas utama bank adalah untuk memberikan pinjaman (loans) kepada para peminjam dan menghimpun simpanan (deposits) dari para penabung. Dengan kata lain, bank berperan sebagai perantara atau mediator antara pihak peminjam (borrowers) dan penabung (savers) seperti diilustrasikan pada Gambar 2.2.

Arus dana dari pihak yang mempunyai surplus dana (savers) kepada pihak yang membutuhkan dana (investors) dapat melalui dua jalur, yaitu secara langsung dan tidak langsung. Metode pertama, pembiayaan langsung (direct financing) terjadi bila peminjam mencari dana secara langsung — tanpa melalui pihak ketiga atau perantara keuangan — ke pasar keuangan (financial markets) dengan menjual surat-surat berharga kepada misalnya broker, dealer, dan bank-bank investasi.

Metode kedua, pembiayaan tidak langsung (indirect financing) terjadi bila pemilik surplus menaruh dana pada lembaga perantara keuangan (financial intermediaries) seperti bank, perusahaan asuransi, lembaga pembiayaan, dana pensiun dan kemudian lembaga-lembaga keuangan tersebut meminjamkannya pada unit yang membutuhkan.

Gambar 2.2:

Pembiayaan Langsung dan Tak Langsung

Pembiayaan Langsung dan Tak Langsung

Sumber: Casu, Girardone dan Molyneux, 2015, hal. 6

Transaksi pengalihan dana langsung (direct funds) umumnya berlaku di antara bisnis usaha perorangan dan usaha kecil dalam ekonomi yang pasar keuangan (financial markets) dan lembaga-lembaga keuangannya (financial institutions) belum begitu berkembang. Namun di negara maju umumnya ditemukan akan lebih efisien bagi usaha bisnis untuk menggunakan jasa lembaga perantara keuangan ketika tiba saatnya untuk meningkatkan modal. (Brigham dan Houston, 2011, hal. 35).

Manfaat dari proses intermediasi keuangan dapat lebih dipahami dengan melihat apa yang bank lakukan dan bagaimana mereka melakukannya. Sebagaimana telah diutarakan bahwa fungsi dasar, pokok, primer atau yang utama dari bank pada intinya adalah (1) menghimpun dana (deposits) dari ‘unit surplus’ dan (2) meminjamkan dana (loans) ke ‘unit defisit’. Simpanan (deposits) biasanya memiliki karakteristik berukuran kecil, berisiko rendah dan likuiditas tinggi, sedangkan pinjaman (loans) berukuran lebih besar, berisiko tinggi dan kurang likuid. Bank menjembatani kesenjangan antara kebutuhan pemberi pinjaman (lenders) dan peminjam (borrowers) dengan melaksanakan fungsi transformasi sebagai berikut: (Casu dkk, hal. 7)

(a) transfomasi ukuran (size transformation), yaitu bank mengumpulkan dana dari penabung dalam bentuk simpanan yang berukuran kecil-kecil dan mengemasnya menjadi paket pinjaman berukuran besar;

(b) transfomasi jatuh tempo (maturity transformation), yaitu bank mengubah dana jangka pendek menjadi jangka menengah dan panjang; dan

(c) transfomasi risiko (risk transformation), yaitu bank mampu meminimalisir risiko pinjaman perorangan dengan mendiversifikasi investasinya, mengelompokkan risiko, menyeleksi dan memantau peminjam serta menjaga cadangan modal sebagai penyangga kerugian yang tak diharapkan.

Dengan demikian alasan utama bank memiliki kelebihan dalam proses intermediasi ialah berkaitan dengan pemenuhan kebutuhan antara para pemberi pinjaman akhir (depositors) dan peminjam (borrowers).

Dengan demikian alasan utama bank memiliki kelebihan dalam proses intermediasi ialah berkaitan dengan pemenuhan kebutuhan antara para pemberi pinjaman akhir (depositors) dan peminjam (borrowers).

2.3. Jenis-jenis Bank

Dalam UU No. 10 Tahun 1998 Tentang Perbankan, bank digolongkan menurut jenisnya dan telah dilakukan penyederhanaan jenis bank menjadi dua jenis bank saja, yaitu Bank Umum (BU) dan Bank Perkreditan Rakyat (BPR), serta memperjelas ruang lingkup dan batas kegiatan yang dapat diselenggarakannya. Adapun yang dimaksud dengan Bank Umum dan BPR dalam Undang-undang ini adalah sebagai berikut:

“Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

“Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”.

Pada bank umum — yang dalam literatur dikenal dengan sebutan bank komersial (commercial bank) — layanan jasa keuangan dalam transaksi lalu lintas sistem pembayaran (payment system) merupakan kegiatan penunjang atau sekunder untuk mendukung kelancaran kegiatan usaha primernya, yakni fungsi utama bank sebagai penghimpun dan penyalur dana masyarakat. Dari pengertian di atas, tersirat bahwa Bank Umum maupun BPR sama-sama dapat melakukan kegiatan penghimpunan dana dan penyaluran dana kepada masyarakat, tetapi berbeda kegiatannya dalam hal pemberian jasa dalam lalu lintas pembayaran, yakni BPR tidak memberikan jasa dalam lalu lintas pembayaran.

Di samping berdasarkan jenisnya, ada beberapa cara klasifikasi bank ditemukan dalam literatur ekonomi, keuangan, perbankan dan regulasi Bank Indonesia/OJK seperti dirangkum pada Tabel 2.1. Pengelompokan bank berdasarkan modal inti pertama kali dilakukan oleh Bank Indonesia pada tahun 2012, yaitu dengan dikeluarkannya aturan PBI Nomor 14 Tahun 2012 Tentang Kegiatan Usaha dan Jaringan Kantor Berdasarkan Modal Inti. Secara garis besar PBI tersebut mengatur mengenai (1) pengelompokan “bank berdasarkan kegiatan usaha” (BUKU) sesuai dengan besarnya modal inti, (2) kewajiban bank untuk menyalurkan kredit pembiayaan produktif, dan (3) pembukaan jaringan kantor bank yang harus didukung oleh alokasi modal inti yang mencukupi.

Tabel 2.6: Klasifikasi Bank

Dengan peraturan baru ini, yang kemudian dikonversi menjadi Peraturan OJK Nomor 6 Tahun 2016 Tentang Kegiatan Usaha dan Jaringan kantor Berdasarkan Modal Inti, Bank dikelompokkan menjadi 4 (empat) BUKU, yaitu: BUKU 1, BUKU, 2, BUKU 3, dan BUKU 4. Semakin tinggi Modal Inti Bank, semakin tinggi BUKU Bank dan semakin luas cakupan Kegiatan Usaha yang dapat dilakukan oleh Bank.

Pada Tabel 2.7 berikut ini terlihat bahwa sejalan dengan besaran modal intinya, kegiatan usaha yang terdapat pada BUKU 1 lebih bersifat layanan dasar perbankan (basic banking services); Kegiatan usaha pada BUKU 2 lebih luas daripada BUKU 1 dan demikian seterusnya hingga BUKU 4 yang mencakup kegiatan usaha penuh dan kompleks.

Adapun cakupan kegiatan usaha yang dapat dilakukan oleh Bank Konvensional pada masing-masing BUKU adalah sebagai berikut: (SE OJK No. 27 Tahun 2016 Tentang Kegiatan Usaha Bank Umum Berdasarkan Modal Inti)

a) BUKU 1 dapat melakukan Kegiatan Usaha dalam Rupiah berupa kegiatan penghimpunan dana dan kegiatan penyaluran dana berupa produk dan/atau aktivitas dasar, kegiatan pembiayaan perdagangan (trade finance), kegiatan keagenan dan kerjasama dengan cakupan terbatas, kegiatan sistem pembayaran dan electronic banking dengan cakupan terbatas, dan penyediaan jasa atau layanan lainnya. Bank juga dapat melakukan kegiatan penyertaan modal sementara dalam rangka penyelamatan kredit dan kegiatan sebagai Pedagang Valuta Asing (PVA).

b) BUKU 2 dapat melakukan Kegiatan Usaha dalam Rupiah dan valuta asing yang meliputi kegiatan penghimpunan dana, kegiatan penyaluran dana dengan cakupan yang lebih luas, kegiatan pembiayaan perdagangan (trade finance), kegiatan treasury secara terbatas, kegiatan sistem pembayaran dan electronic banking dengan cakupan lebih luas, kegiatan keagenan dan kerjasama dengan cakupan lebih luas, dan penyediaan jasa atau layanan lainnya. Bank juga dapat melakukan kegiatan penyertaan modal pada lembaga keuangan di Indonesia dan kegiatan penyertaan modal sementara dalam rangka penyelamatan kredit.

c) BUKU 3 dapat melakukan seluruh Kegiatan Usaha baik dalam Rupiah maupun valuta asing serta dapat melakukan penyertaan modal pada lembaga keuangan di Indonesia dan/atau di luar negeri terbatas pada wilayah regional Asia.

d) BUKU 4 dapat melakukan seluruh Kegiatan Usaha baik dalam Rupiah maupun valuta asing serta dapat melakukan penyertaan modal pada lembaga keuangan dengan jumlah lebih besar dari BUKU 3 di Indonesia dan/atau seluruh wilayah di luar negeri.

Tabel 2.6: Klasifikasi Bank

Sumber: diolah dari Kasmir (2014), Booklef Perbankan Indonesia (2017)

Dengan peraturan baru ini, yang kemudian dikonversi menjadi Peraturan OJK Nomor 6 Tahun 2016 Tentang Kegiatan Usaha dan Jaringan kantor Berdasarkan Modal Inti, Bank dikelompokkan menjadi 4 (empat) BUKU, yaitu: BUKU 1, BUKU, 2, BUKU 3, dan BUKU 4. Semakin tinggi Modal Inti Bank, semakin tinggi BUKU Bank dan semakin luas cakupan Kegiatan Usaha yang dapat dilakukan oleh Bank.

Pada Tabel 2.7 berikut ini terlihat bahwa sejalan dengan besaran modal intinya, kegiatan usaha yang terdapat pada BUKU 1 lebih bersifat layanan dasar perbankan (basic banking services); Kegiatan usaha pada BUKU 2 lebih luas daripada BUKU 1 dan demikian seterusnya hingga BUKU 4 yang mencakup kegiatan usaha penuh dan kompleks.

Tabel 2.6: Bank Umum Kegiatan Usaha (BUKU)

Sumber: OJK, Bookleef Perbankan Indonesia 2017

a) BUKU 1 dapat melakukan Kegiatan Usaha dalam Rupiah berupa kegiatan penghimpunan dana dan kegiatan penyaluran dana berupa produk dan/atau aktivitas dasar, kegiatan pembiayaan perdagangan (trade finance), kegiatan keagenan dan kerjasama dengan cakupan terbatas, kegiatan sistem pembayaran dan electronic banking dengan cakupan terbatas, dan penyediaan jasa atau layanan lainnya. Bank juga dapat melakukan kegiatan penyertaan modal sementara dalam rangka penyelamatan kredit dan kegiatan sebagai Pedagang Valuta Asing (PVA).

b) BUKU 2 dapat melakukan Kegiatan Usaha dalam Rupiah dan valuta asing yang meliputi kegiatan penghimpunan dana, kegiatan penyaluran dana dengan cakupan yang lebih luas, kegiatan pembiayaan perdagangan (trade finance), kegiatan treasury secara terbatas, kegiatan sistem pembayaran dan electronic banking dengan cakupan lebih luas, kegiatan keagenan dan kerjasama dengan cakupan lebih luas, dan penyediaan jasa atau layanan lainnya. Bank juga dapat melakukan kegiatan penyertaan modal pada lembaga keuangan di Indonesia dan kegiatan penyertaan modal sementara dalam rangka penyelamatan kredit.

c) BUKU 3 dapat melakukan seluruh Kegiatan Usaha baik dalam Rupiah maupun valuta asing serta dapat melakukan penyertaan modal pada lembaga keuangan di Indonesia dan/atau di luar negeri terbatas pada wilayah regional Asia.

d) BUKU 4 dapat melakukan seluruh Kegiatan Usaha baik dalam Rupiah maupun valuta asing serta dapat melakukan penyertaan modal pada lembaga keuangan dengan jumlah lebih besar dari BUKU 3 di Indonesia dan/atau seluruh wilayah di luar negeri.

No comments:

Post a Comment